Откуда вообще берётся нестабильность курса: коротко и по сути

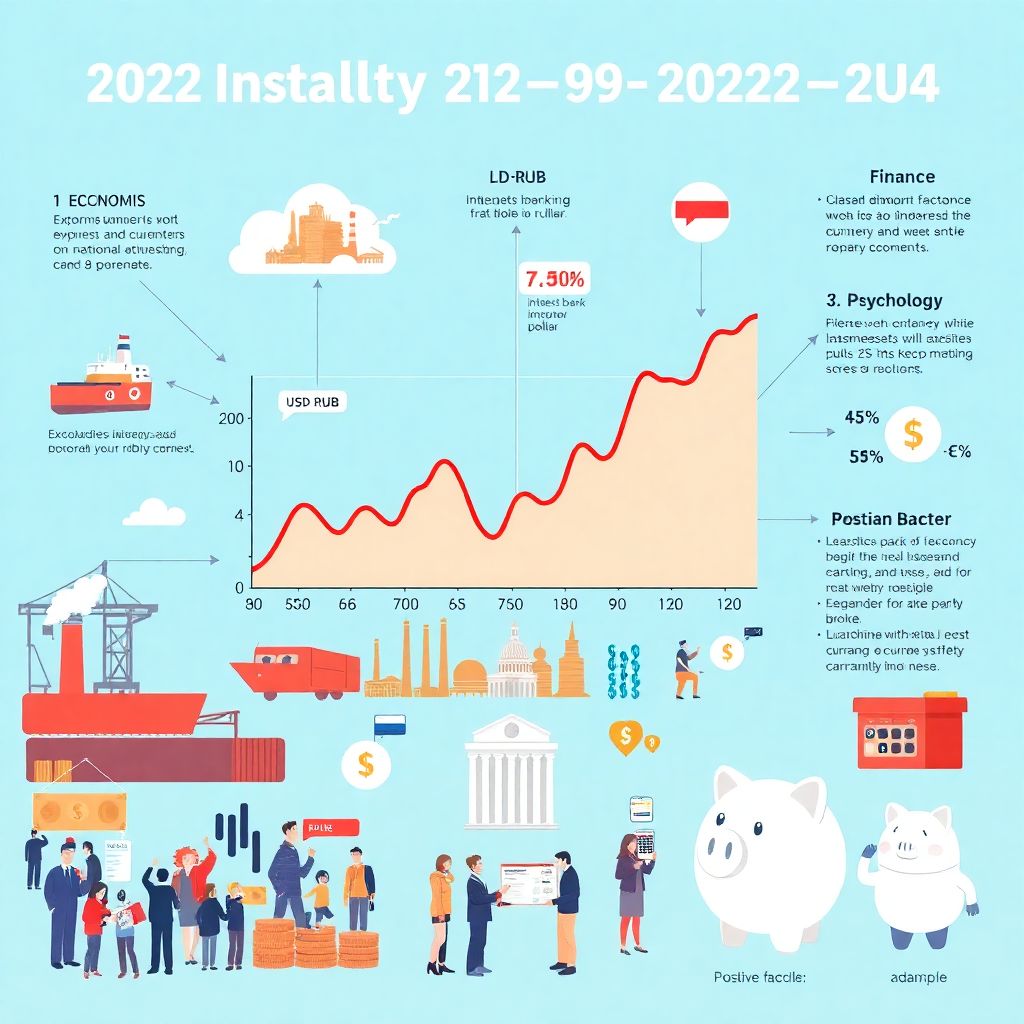

Курс национальной валюты — это не «чья‑то прихоть» и не мистика, а живая реакция рынка на экономику, политику и ожидания людей. За последние три года рубль показал редкий «американские горки»: в начале 2022 года доллар стоил около 75 ₽, в марте подскакивал выше 120 ₽, летом 2022 опускался к 50 ₽, в 2023 году диапазон был примерно от 66 до 101 ₽ за доллар, а в 2024 году большая часть времени курс колебался в районе 90–100 ₽. Такая картина — пример того, как одновременно работают санкции, движение цен на нефть, ограничения на движение капитала и психология участников рынка. Понимая эти факторы, можно не только меньше нервничать, но и выстроить конкретную стратегию для своих денег.

Ключевые факторы влияния: экономика, политика и психология

Если разложить всё по полочкам, курс двигают три больших блока факторов: фундаментальные (доходы страны, экспорт, импорт, бюджет), финансовые (ставка ЦБ, ограничения на валютные операции, приток и отток капитала) и психологические (паника, ажиотажный спрос, доверие к будущему). С 2022 года санкции резко сократили привычный для России приток валюты через нефтегазовый экспорт, а логистика и расчёты стали сложнее и дороже. Одновременно выросла ключевая ставка, скачкообразно менялись правила вывода капитала и репатриации выручки. На этом фоне любое негативное заявление или заголовок в новостях запускал цепочку: люди бегут в обменники, растёт спрос на валюту, курс скачет ещё сильнее, чем диктуют «сухие» расчёты.

Статистика за 3 года: что реально происходило с рублём

Если посмотреть на цифры, картина становится нагляднее. В 2022 году среднегодовой курс доллара к рублю по данным ЦБ был заметно выше 2021 года, а внутригодовой размах превышал 70 ₽ на доллар. В 2023 году разброс сузился, но нервозность сохранилась: к весне курс держался в районе 75–80 ₽, к августу и осени поднимался к 95–100 ₽, под конец года стабилизировался ближе к 90 ₽. В 2024 году из‑за ограничения предложения валюты и одновременно растущего импорта коридор 88–100 ₽ стал новой «нормой», при этом дневные колебания на 1–3 ₽ перестали удивлять даже консервативных инвесторов. Для частного человека это выглядит как хаос, но для аналитика это логичное следствие снижения валютной выручки и долговременной перестройки экономики.

Почему привычные ориентиры больше не работают

Многие помнят период 2017–2020 годов, когда колебания курса были относительно умеренными, а нефтяные котировки и мировая конъюнктура объясняли почти всё. За последние три года стандартные ориентиры стали менее надёжны. Санкционные барьеры, переход на расчёты в «дружественных» валютах, рост доли юаня и дирхамов, снижение роли доллара и евро в официальной статистике — всё это делает картину более сложной. Теперь важны не только цены на нефть, но и вопрос: по какой скидке она продаётся, насколько устойчивы цепочки поставок, какие новые ограничения могут ввести. В результате долгосрочный тренд (ослабление рубля на фоне структурных изменений) нередко маскируется короткими периодами укрепления, связанными с ручным регулированием и временными мерами властей.

Вдохновляющие примеры: как люди адаптировались к валютным качелям

Несмотря на хаотичность новостей, за последние три года масса людей перестроили финансовое поведение и стали гораздо грамотнее. Кто‑то ещё в 2022‑м начал систематически отслеживать обмен валюты выгодный курс сегодня через онлайн‑сервисы и перестал панически скупать доллары «по любой цене», ограничиваясь плановыми покупками. Другие благодаря курсам по инвестициям и личным финансам перешли от «храню всё на рублёвом депозите» к портфелю из нескольких активов: часть — в рублевых облигациях и ОФЗ, часть — в иностранных валютах и фондах, треть — в резерве на высокодоходном вкладе. Важно, что эту трансформацию прошли не только профессиональные инвесторы, но и люди без экономического образования, часто начав с маленьких сумм и уже через год‑два получив гораздо больше контроля над своим денежным потоком.

Кейсы успешных проектов и личных стратегий

1. Семейный бюджет с валютной «подушкой».

Обычная семья с доходом около средней зарплаты в крупном городе в 2022 году решила не гадать о курсе, а ввести правило: каждый месяц покупать валюту на 5–10 % дохода и не трогать её минимум три года. При этом рублёвые сбережения разместили на депозитах и в облигациях. Через два года у них появился устойчивый валютный резерв, а рублёвый капитал обогнал инфляцию за счёт процентного дохода, так что скачки курса перестали быть поводом для паники.

2. Малый экспортный бизнес.

Предприниматель, продающий услуги за рубеж, в 2022 году столкнулся с блокировкой привычных платёжных каналов. Вместо закрытия дела он открыл счета в альтернативных юрисдикциях, начал принимать оплату в нескольких валютах, а расходы внутри России перевёл частично в рубли, частично в юань. Колебания курса стали не угрозой, а инструментом: при укреплении рубля он закупал оборудование и софт, при ослаблении — увеличивал рублёвую прибыль.

3. Начинающий инвестор.

Молодой специалист в 2021 году держал всё на одном рублёвом счёте. После шока 2022 года он прошёл несколько коротких онлайн‑курсов по финансам, открыл брокерский счёт и стал раз в месяц пополнять его на фиксированную сумму. Сейчас у него есть портфель из облигаций, фондов, части валютных активов и подушка безопасности на счёте. Благодаря системе, а не угадыванию, он переживает новости о курсе гораздо спокойнее, чем три года назад.

Как действовать: практические рекомендации по развитию финансовой устойчивости

Если отбросить эмоции, первый шаг — признать, что высокая волатильность рубля может сохраниться надолго. Вместо попыток словить «идеальную точку входа» лучше выстроить регулярную стратегию. Во‑первых, определите, какая часть дохода может идти на накопления, а какая — на текущие расходы. Во‑вторых, разделите сбережения на «подушку безопасности» (6–12 месяцев расходов) и долгосрочные инвестиции. В‑третьих, продумайте валютную структуру: держать всё в одной валюте — это уже разновидность риска. Наконец, не забывайте про ликвидность: часть денег должна быть доступна быстро и без потерь, чтобы колебания курса не заставляли вас срочно продавать активы в невыгодный момент.

Во что вкладываться при нестабильном курсе: без иллюзий и паники

Вопрос «во что вложить деньги при нестабильном курсе валют» не имеет универсального ответа, но есть принципы, которые работают для большинства. Для короткого горизонта (1–2 года) подойдут надёжные депозиты, ОФЗ, облигации крупных компаний, часть средств — в наличной или безналичной валюте «на крайний случай». Для более длинного горизонта (3–10 лет) разумно добавлять фонды на акции и облигации разных стран, возможно — недвижимость, если вы понимаете рынок и готовы к низкой ликвидности. Важно не превращать инвестиции в казино: спекуляции на дневных скачках курса почти всегда заканчиваются потерями для новичков, тогда как простая дисциплина и регулярные взносы работают на вашей стороне независимо от новостного фона.

Как сохранить сбережения, когда рубль лихорадит

Многие задаются вопросом, как сохранить сбережения при падении курса рубля, не имея ни времени, ни желания углубляться в сложные финансовые инструменты. Базовый набор шагов вполне реалистичен для любого: часть резервов в рублях на вкладе или карте с процентом на остаток, часть — в одной‑двух надежных валютах, ещё часть — в консервативных облигационных фондах. Полезно договориться с собой, что вы не реагируете на внутридневные или недельные скачки, а пересматриваете структуру сбережений, например, раз в полгода. Такой подход снижает стресс, дисциплинирует и даёт шанс использовать сильные движения рынка в свою пользу, а не бежать вслед за толпой в обменник.

Прогнозы и ориентиры: как относиться к будущему курса

Профессиональные аналитики регулярно готовят прогноз курса доллара к рублю на 2025 год, опираясь на модели, в которые закладывают цены на нефть, торговый баланс, бюджет, геополитику и поведение ЦБ. Но любой прогноз — это сценарий, а не обещание. Для частного инвестора полезно не столько знать конкретную цифру, сколько понимать диапазон возможных значений и факторы, которые могут этот диапазон сдвинуть. Если вы заранее признаёте, что курс может быть и 80, и 110 ₽, то вы не строите стратегию, завязанную на одну‑единственную цифру, а готовите план действий под разные варианты. Это психологически намного здоровее, чем разочаровываться в каждом «несбывшемся прогнозе».

Ресурсы для обучения: где прокачать финансовую грамотность

Разобраться в валютных рисках и инвестициях сейчас проще, чем когда‑либо: есть бесплатные курсы от банков и брокеров, образовательные программы на платформах вроде Coursera и «Финам», лекции на YouTube, официальные материалы ЦБ по защите прав инвесторов. Полезно подписаться не только на популярные блоги, но и на сухую аналитику: обзоры Центробанка, Минфина, крупных инвестдомов. Выберите 2–3 надёжных источника и придерживайтесь их, чтобы не утонуть в информационном шуме. Ищите практико‑ориентированные форматы: разборы реальных кейсов, симуляторы инвестирования, разборы контрактов и тарифов, где на примерах показывают, как на самом деле работают комиссии, налоги и валютные ограничения.

Как выбирать финансовых партнёров и сервисы

Технически почти любой банк может продать вам валюту, но лучший банк для обмена валюты с минимальной комиссией — это не всегда тот, который ближе к дому или даёт яркую рекламу, а тот, у кого понятные тарифы, адекватный спред между покупкой и продажей и удобные онлайн‑сервисы. То же самое относится к брокерам и инвестиционным платформам: важны лицензия, уровень защиты, прозрачность комиссий и качество аналитики. Прежде чем доверять серьёзные суммы, имеет смысл протестировать сервис на небольших объёмах, внимательно изучить договор и задать менеджеру неудобные вопросы про риски, заморозку счетов, нюансы валютных операций. Осознанный выбор партнёров снижает вероятность неприятных сюрпризов даже в условиях резких курсовых колебаний.

Итог: нестабильный курс — повод для системности, а не для страха

Курс национальной валюты в последние годы действительно ведёт себя резко и порой непредсказуемо, но за этой «какой‑то дурью» стоят вполне понятные процессы: перестройка экономики, изменение роли доллара и евро, санкции, новые правила игры для экспорта и импорта, а также эмоции миллионов людей. Ваша сила не в том, чтобы угадать каждое движение, а в умении выстроить личную систему: разумно распределить валюты, выбрать подходящие инструменты, регулярно пополнять сбережения и продолжать учиться. Тогда новости о новом скачке курса перестанут быть катастрофой и превратятся всего лишь в фон, на котором вы спокойно реализуете свои цели на 2025 год и дальше.