Зачем вообще разбираться в «цене денег»

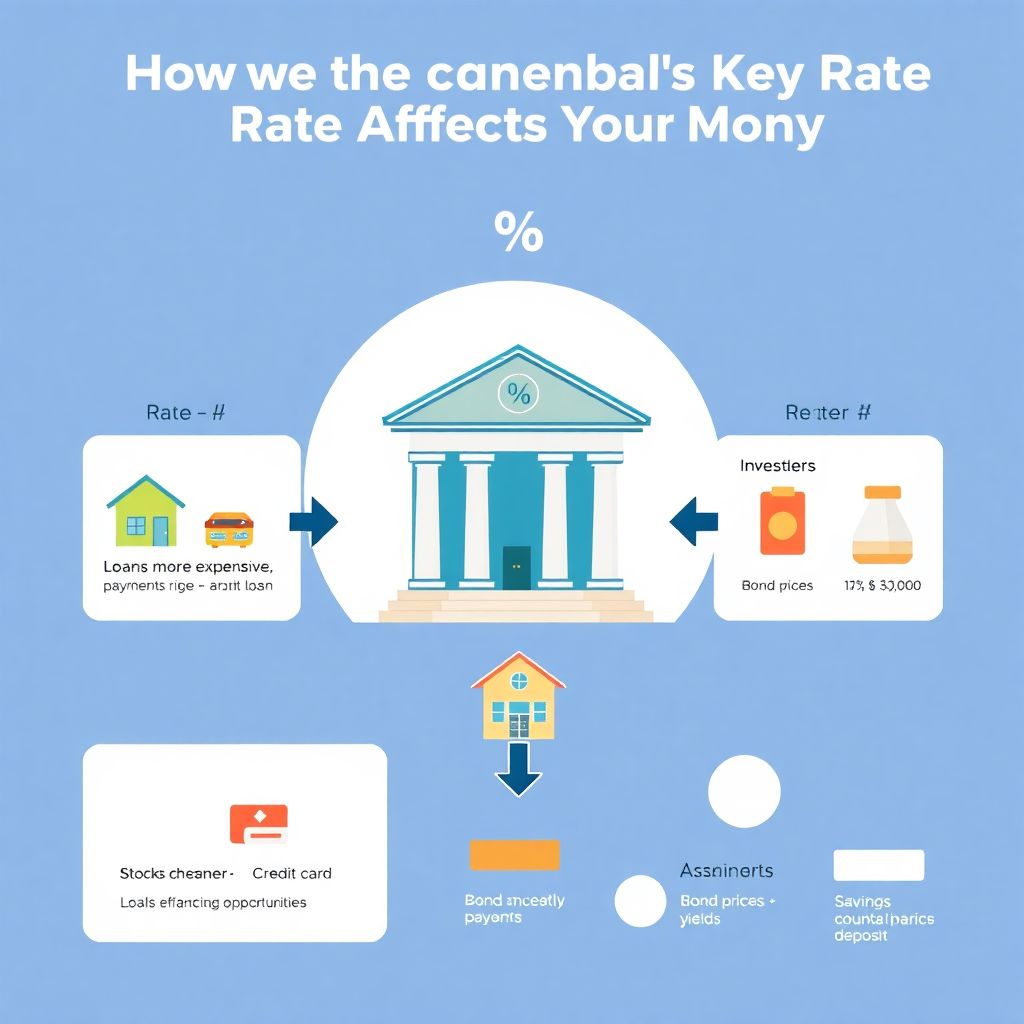

Центральные банки формируют «цену денег» через процентные ставки. От этого зависят ваши ипотека, потребкредиты, доходность вкладов, облигаций и даже стоимость акций.

Проще говоря: одно решение регулятора — и кто‑то платит по кредиту на 5 000 ₽ в месяц больше, а кто‑то зарабатывает на облигациях на десятки тысяч в год.

Сразу важный момент: у меня нет доступа к данным после конца 2024 года, поэтому статистику за «последние 3 года» я приведу по 2021–2023 годам (и частично 2024-му, где есть сведения). Новейшие цифры по ключевым ставкам лучше перепроверить на сайте вашего центрального банка (ЦБ РФ, ФРС США, ЕЦБ и др.).

—

Шаг 1. Понять, что такое ключевая ставка и «цена денег»

Ключевая ставка простыми словами

Если коротко, «цена денег» — это стоимость, по которой банки могут занимать и размещать деньги. Базовый ориентир — ключевая ставка центрального банка.

Отсюда логично вытекает популярный вопрос: ключевая ставка центрального банка что это простыми словами?

Это процент, под который центральный банк:

— выдает краткосрочные кредиты коммерческим банкам;

— принимает от них деньги на депозиты/операции.

Если ключевая ставка 10 % годовых, банки примерно по этой цене получают деньги от ЦБ. Дальше они добавляют свою маржу и выдают населению кредиты уже под 15–25 %, а компаниям — под другие, но тоже более высокие ставки.

Почему ставка центрального банка так важна

Через ключевую ставку регулятор управляет экономикой:

— сдерживает инфляцию (деньги становятся дороже → меньше спроса → цены растут медленнее);

— поддерживает экономический рост (делает деньги дешевле → активнее кредиты → больше инвестиций и потребления).

То есть ставка — это не про формальность, а про ваш личный кошелек.

—

Шаг 2. Как банки «передают» решение ЦБ экономике

Механизм: от ЦБ до ваших ставок

Когда вы слышите новости о заседании регулятора, важно понимать, как решение центрального банка влияет на процентные ставки по кредитам и вкладам в реальном мире. Цепочка выглядит так:

1. Центральный банк повышает или понижает ключевую.

2. Банкам дороже или дешевле привлекать деньги у ЦБ.

3. Банки пересматривают:

— ставки по вкладам — чтобы привлечь или сдержать приток денег населения;

— ставки по кредитам — чтобы сохранить маржу, покрыть риски и заработать.

4. Вы видите новые условия по ипотеке, потребкредитам, автокредитам и депозитам.

Причем реакция рынка часто быстрая: крупные банки могут изменить ставки в течение 1–3 дней после заседания, а иногда вообще «на опережение», если изменение почти гарантировано.

Статистика по процентным ставкам (2021–2023)

Возьмём три крупных регулятора — ФРС США, ЕЦБ и Банк России, чтобы увидеть общую картину.

2021–2023 (приближенные официальные диапазоны):

— ФРС США (ставка по федеральным фондам):

— начало 2021 г.: около 0–0,25 %;

— конец 2022 г.: ≈ 4,25–4,5 %;

— конец 2023 г.: ≈ 5,25–5,5 %.

Фактически — резкий цикл ужесточения, чтобы остановить высокую инфляцию.

— ЕЦБ (основная ставка рефинансирования):

— начало 2021 г.: 0 %;

— середина 2022 г.: всё ещё 0 %;

— конец 2023 г.: ≈ 4,5 %.

ЕЦБ очень долго держал нулевые ставки, а затем тоже резко повышал.

— Банк России (ключевая ставка):

— начало 2021 г.: 4,25 %;

— март 2022 г.: скачок до 20 % на фоне шока;

— конец 2022 г.: 7,5 %;

— середина 2023 г.: 7,5 %, затем резкое повышение во вторую половину 2023 г. (двузначные значения).

По России в 2022–2023 гг. за каждой волной изменений ставки шли заметные изменения условий по кредитам и вкладам — иногда в течение недель.

—

Шаг 3. Как ключевая ставка бьёт по ипотеке и потребкредитам

Логика влияния

Вот как изменение ключевой ставки влияет на ипотеку и потребительские кредиты:

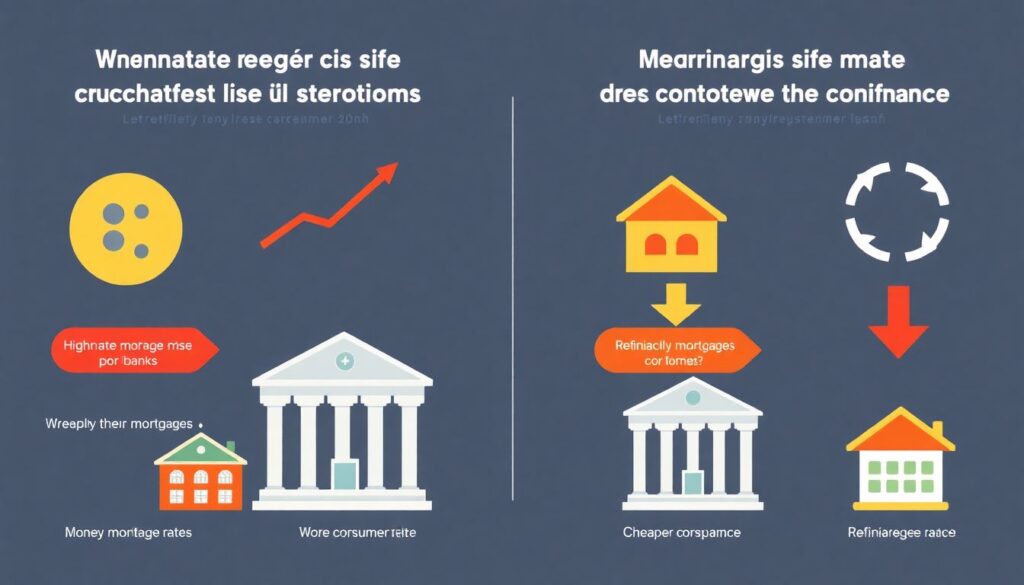

1. Ключевая растёт → банкам дороже деньги →

— ипотечные ставки вверх;

— потребительские кредиты дорожают;

— рефинансирование становится менее выгодным.

2. Ключевая падает → банкам дешевеет фондирование →

— ипотека постепенно становится доступнее;

— потребкредиты немного дешевеют;

— появляется окно для рефинансирования старых займов под более низкий процент.

Важно: ипотека реагирует сильнее и заметнее, чем небольшие потребительские кредиты, потому что это долгий и крупный продукт, завязанный прямо на длинные процентные ставки.

Пример на цифрах (упрощённый)

Допустим, у вас ипотека на 3 млн ₽ на 20 лет.

— При ставке 8 % платеж ≈ 25 100 ₽ в месяц.

— При ставке 12 % платеж уже ≈ 33 000 ₽.

Разница — почти 8 000 ₽ в месяц, или около 96 000 ₽ в год.

Эта разница — прямое следствие того, насколько дорогими банки считают деньги, исходя из ключевой ставки и рыночной доходности.

Типичные ошибки заемщиков

1. Игнорировать циклы ставок.

Люди берут кредит «здесь и сейчас», не глядя, в каком цикле находится ЦБ — в повышательном или понижательном. В итоге берут на пике, когда можно было подождать полгода.

2. Фиксировать слишком высокую ставку на весь срок.

При длительной дороговизне денег иногда разумно взять меньший срок или меньшую сумму, чтобы иметь возможность рефинансировать, когда ставки пойдут вниз.

3. Не учитывать плавающие ставки.

В договорах иногда присутствуют формулы вида «ключевая ставка ЦБ + спред». Если вы не понимаете, что это, рискуете сильно переплачивать при цикле повышения.

—

Шаг 4. Как ЦБ управляет доходностью облигаций и инвестициями

Связка: ставка ЦБ → облигации → акции

Рынок облигаций очень чувствителен к ставке. Поэтому важно понимать, как центральный банк влияет на доходность облигаций и инвестиции в целом:

— Повышение ставки ЦБ →

— новые облигации выходят на рынок с более высокой доходностью;

— цены уже обращающихся облигаций падают (чтобы их доходность выросла до рыночного уровня);

— акции часто дешевеют, потому что дисконтирование будущих прибылей идёт по более высокой ставке.

— Снижение ставки ЦБ →

— доходности по новым выпускам снижаются;

— существующие облигации с «старыми», высокими купонами дорожают;

— акции получают поддержку, потому что деньги становятся дешевле, растут мультипликаторы.

Статистика доходности облигаций (2021–2023, в целом по миру)

Тенденции (а не точные цифры):

— 2021 г.:

— Доходности гособлигаций США и ЕС были исторически низкими (часто 1–2 % годовых, а в Европе временами около 0 % и ниже).

— 2022 г.:

— На фоне агрессивного подъёма ставок ФРС и ЕЦБ доходности резко выросли (в США десятилетние облигации поднимались выше 4 %).

— 2023 г.:

— Доходности оставались относительно высокими, в отдельных периодах даже обновляли локальные максимумы по мере ожиданий новых повышений ставок и затяжной инфляции.

Для облигационных инвесторов это означало: 2022 год — один из самых сложных за десятилетия, потому что одновременно падали и облигации, и часть акций.

Типичные ошибки инвестора в облигациях

1. Покупать долгосрочные облигации перед циклом повышения ставок.

Длинные бумаги (10+ лет) сильнее всего падают в цене, если регулятор начинает агрессивно повышать ставку.

2. Держать «до погашения», не считая упущенную выгоду.

Многие говорят: «Мне всё равно, цена колеблется, я держу до погашения». Но при существенном росте ставок можно было бы переложиться в более доходные инструменты и заработать больше.

3. Игнорировать риск реинвестирования.

Когда ставка падает, купонные потоки вы будете реинвестировать уже под более низкую доходность — это тоже риск, его надо учитывать при планировании.

—

Шаг 5. Как зарабатывать на изменении ключевой ставки

Общая идея для частного инвестора

Вопрос «как зарабатывать на изменении ключевой ставки инвестору» всегда упирается в две вещи:

1. Умение читать сигналы регулятора (риторика, прогнозы, протоколы заседаний).

2. Подбор инструментов, которые сильнее всего реагируют на ставку.

1. Облигации как основной «игровой стол»

— При ожидании снижения ставки:

— интересны длинные облигации (гос и надёжные корпораты) — их цены растут сильнее всего;

— можно фиксировать высокую текущую доходность надолго, пока рынок её ещё даёт.

— При ожидании повышения ставки:

— стоит сокращать длительность портфеля (short duration);

— переходить в более короткие облигации или депозиты, которые можно быстро перезаключить под более высокую ставку.

2. Акции и ставки

На акциях изменение ставок отражается сложнее:

— высокие ставки обычно давят на высокоценные «историй роста» (технологии, стартапы и т.п.);

— «ценовые» компании с устойчивым денежным потоком иногда чувствуют себя относительно лучше, особенно если могут перекладывать рост ставок в цены.

—

Шаг 6. Практические советы заемщикам и инвесторам

Для заемщика

1. Перед крупным кредитом посмотрите, в каком цикле ЦБ.

— Цикл повышения: подумайте, можете ли взять меньший срок / сумму или подождать.

— Цикл снижения: возможно, стоит взять ипотеку сейчас и потом отследить окно для рефинансирования.

2. Фиксированная или плавающая ставка.

— Не берите плавающую ставку, если не понимаете формулу и риски.

— При высоких ставках фиксированная ставка даёт предсказуемость и защиту, если регулятор будет поднимать ставку ещё.

3. Считайте полную стоимость кредита.

Комиссии, страховки, допуслуги часто важнее, чем разница в 0,5–1 п.п. по номинальной ставке.

Для начинающего инвестора

1. Читайте решения ЦБ и риторику.

Не ограничивайтесь заголовком «ставку подняли/опустили». Важно, что говорит регулятор про будущие решения, инфляцию, риски.

2. Стройте «лестницу» из облигаций.

Покупайте бумаги с разными сроками погашения, чтобы снизить риск сильного движения ставок в одну сторону.

3. Не пересиживайте в кэше при высоких ставках.

Если депозит даёт 10 % годовых при инфляции 6–7 %, это реальная возможность зафиксировать хорошую доходность, а не просто «подождать лучшее время».

4. Помните, что ставка — не единственный фактор.

Есть кредитные риски, валютные риски, политические риски. Нельзя смотреть только на ключевую ставку и игнорировать остальное.

—

Шаг 7. Где следить за ставками и как не попасться на «шум»

Надёжные источники

— Официальный сайт центрального банка вашей страны.

— Пресс‑релизы и протоколы заседаний.

— Крупные новостные агентства и надёжные финансовые порталы.

Не полагайтесь на случайные видео в соцсетях и «аналитиков», которые предсказывают «точное» значение будущей ставки — даже профессиональные участники рынка ошибаются регулярно.

Как фильтровать информацию

1. Смотрите не только на цифру ставки, но и на оценку инфляции, прогноз по экономике и тон комментариев регулятора.

2. Оценивайте, где вы в цикле: только начало повышения/снижения, середина или, возможно, ближе к развороту.

3. Сопоставляйте это со своей личной ситуацией: доходы, долги, сроки инвестиций.

—

Итог: почему это важно каждому

— Ключевая ставка — это не абстрактный индикатор, а рычаг, который:

1) напрямую влияет на ваши кредиты и депозиты;

2) опосредованно определяет стоимость облигаций и акций;

3) задаёт «температуру» всей экономики.

— Понимание того, как решение центрального банка влияет на процентные ставки по кредитам и вкладам, помогает:

— дешевле занимать (выбирать момент и формат кредитов);

— выгоднее инвестировать (подбирать инструменты под фазу процентного цикла).

Если вы хотя бы раз в квартал смотрите на решения центрального банка и соотносите их со своими займами и портфелем, вы уже на голову выше большинства заемщиков и начинающих инвесторов, которые живут «по инерции» и платят за деньги гораздо дороже, чем могли бы.