Историческая справка

Если совсем коротко: корпоративная отчетность придумана именно для того, чтобы вы заранее видели, где назревает беда. Но со временем объем данных вырос так сильно, что без системы в голове отчет превращается в «шум».

После кризиса 2008 года регуляторы резко ужесточили правила раскрытия информации. В США усилили требования к MD&A и стресс‑тестам, в Европе – к раскрытию рисков и долговых нагрузок, в России – к МСФО‑отчетности для публичных эмитентов. После пандемии 2020 года тренд стал еще жестче: инвесторы требуют не просто цифры, а понятный анализ корпоративной отчетности перед инвестициями с раскрытием сценариев развития бизнеса.

За последние три года (2021–2023) статистика показывает, что игнорирование отчетности дорого обходится:

— по данным S&P, в 2022–2023 годах среднегодовое число корпоративных дефолтов в мире выросло почти в 2 раза по сравнению с «тихими» 2018–2019 годами;

— в Европе количество корпоративных банкротств в 2023 году превысило допандемийный уровень примерно на 15–20 % (по сводным оценкам Eurostat и национальных регистров);

— в России, по данным Федресурса, количество процедур банкротства юрлиц устойчиво росло с 2021 по 2023 год, особенно в сегментах строительства и торговли.

Важно понимать: большинство этих компаний еще за 1–2 года до проблем демонстрировали в отчетности тревожные сигналы. Но их либо не прочитали, либо решили «не драматизировать».

—

Базовые принципы: как вообще подступиться к отчету

Задача – не стать профессиональным аудитором, а научиться быстро выделять ключевые маркеры риска. То есть вы должны понимать как читать финансовую отчетность компании, чтобы за 30–40 минут сложить картину: все нормально, зона внимания или уже пахнет кризисом.

Начинать финансовый анализ компании для инвесторов удобнее всего с трех блоков: бизнес‑модель, денежные потоки, долговая нагрузка. А прибыль, EPS и красивые маржинальности – уже вторым слоем.

Короткая «дорожная карта», на что смотреть в первую очередь:

— Отчет о движении денежных средств (ОДДС):

свободный денежный поток (FCF), устойчивость операционного потока;

— Баланс:

структура долга, ликвидность, качество активов;

— Отчет о прибылях и убытках (ОПиУ):

динамика выручки, маржа, разовые эффекты;

— Примечания:

ковенанты по долгам, судебные споры, зависимость от ключевых клиентов/поставщиков.

По сути, оценка финансового состояния компании по отчетности – это ответы всего на три вопроса:

1) зарабатывает ли бизнес «живые» деньги,

2) не утонет ли в долгах,

3) не разъедают ли его изнутри скрытые риски и разовые «затычки» в отчетности.

—

Как выявить кризис по ключевым цифрам

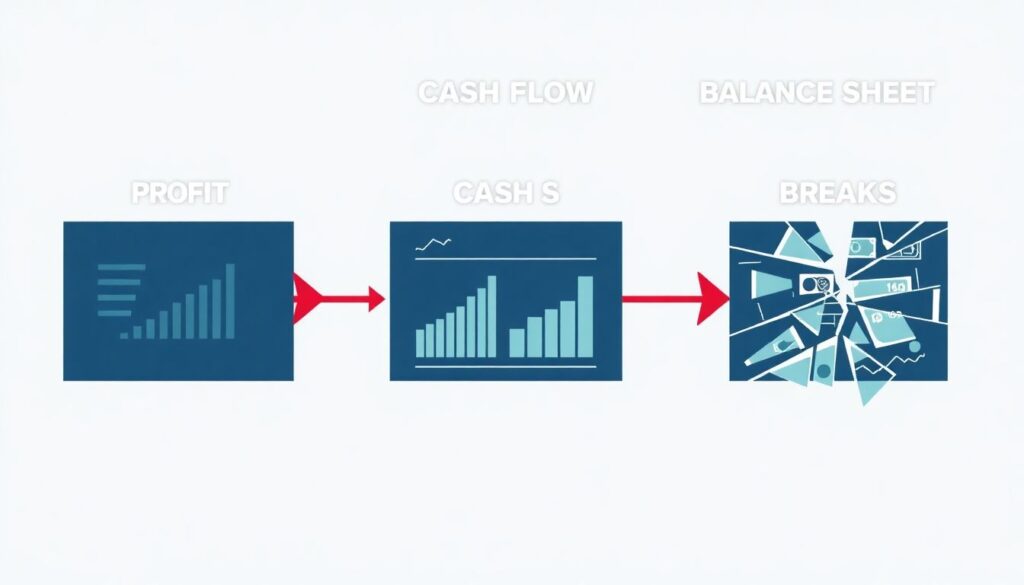

Любой надвигающийся кризис почти всегда отражается в триаде: прибыль → денежный поток → баланс. Причем вначале искажается прибыль, затем «садится» кэш, а потом рвется баланс.

Самые частые маркеры, как выявить кризис компании по финансовым показателям:

— Разрыв между прибылью и кэшем:

чистая прибыль растет или стабильна, а операционный денежный поток падает или болтается около нуля. Это часто означает агрессивный учет выручки, рост дебиторки, «косметику» в учетной политике.

— Взрывной рост дебиторской задолженности:

особенно если выручка растет медленнее или стоит на месте. По данным ряда международных исследований за 2021–2023 годы, аномальный рост дебиторки за 4–6 кварталов до дефолта наблюдался более чем у половины компаний‑банкротов.

— Сжатие валовой и операционной маржи:

маржа падает несколько отчетных периодов подряд, а менеджмент в пояснениях винит исключительно «внешнюю конъюнктуру». Системное снижение рентабельности – красный флаг, если нет убедительного плана, как это развернут.

— Ухудшение структуры долга:

рост доли краткосрочного долга, увеличение стоимости заимствований, нарушение ковенант. В 2022–2023 годах в условиях роста ставок именно этот фактор стал триггером для сотен компаний по всему миру.

Короткий «чек‑лист» из цифр, который стоит держать под рукой:

— отношение чистый долг / EBITDA – растет и приближается к уровням, которые компания раньше считала для себя «верхней границей»;

— процентные расходы растут быстрее, чем операционная прибыль;

— свободный денежный поток несколько лет подряд отрицательный без внятных объяснений (например, масштабные, но разумные инвестиции);

— коэффициенты текущей и быстрой ликвидности плоско сползают вниз.

—

Исторические уроки последних трех лет

За 2021–2023 годы мир прошел через несколько волн шоков: постковидное восстановление, всплеск инфляции и ставок, война и геополитическая турбулентность, энергетический кризис в Европе. Это естественный стресс‑тест на устойчивость.

Несколько устойчивых выводов из статистики и кейсов:

— Компании с высокой долговой нагрузкой и плавающими ставками ипотечных или корпоративных кредитов оказались в группе риска: рост ключевых ставок в США и Европе в 2022–2023 годах привел к заметному росту дефолтов среди «зомби‑компаний», которые едва обслуживали долг.

— Бизнесы с низкой маржей и высокой капиталоемкостью (авиация, транспорт, часть промышленности) в мире и в России сталкивались с кассовыми разрывами сразу после удорожания топлива и кредитов; это хорошо видно по росту убытков и реструктуризаций долга в этих отраслях.

— Технологический сектор продемонстрировал обратный пример: там, где были сильные денежные потоки и «подушка» кэша, даже сокращение выручки или прибыли не приводило к кризису, а только к оптимизации затрат (массовые сокращения персонала в 2022–2023 годах в IT и онлайн‑сервисах).

Важно: у меня нет доступа к финальным глобальным данным за 2025 год, но тренд 2021–2023 очень устойчив – компании, у которых отчетность заранее сигнализировала о перегруженном долге и слабом кэше, статистически чаще оказывались в зоне реструктуризаций и банкротств, чем те, кто держал умеренный левередж и позитивный FCF.

—

Базовые принципы чтения отчетности перед вложениями

Когда вы делаете анализ корпоративной отчетности перед инвестициями, важно выработать свой ритуал. Не пытаться «перечитать все подряд», а пройти по одним и тем же шагам, чтобы глаз цеплялся за аномалии.

Удобная, но простая последовательность:

— Сначала – бизнес:

чем реально зарабатывает компания, сколько у нее источников дохода, есть ли концентрация на 1–2 клиентах или рынках.

— Потом – цифры:

три отчета за минимум 3 года + последние кварталы; смотрим тренды, а не одну точку.

— Далее – риски:

долговая нагрузка, валютные риски, зависимость от госзаказа, судебные иски, гарантийные обязательства.

— И только в конце – «истории» менеджмента:

презентации, прогнозы, обещания роста.

Такой подход особенно важен для частных лиц, которые только осваивают как читать финансовую отчетность компании. Ошибка новичков – начать с красивой презентации и слайдов IR‑отдела, а не с «грязных» чисел.

—

Примеры реализации: как это выглядит на практике

Разберем упрощенный кейс. Представьте: вы смотрите на условную публичную компанию «А» за 2021–2023 годы.

1. Выручка растет на 10–12 % в год, чистая прибыль – на 8–10 %. На первый взгляд – все отлично.

2. Но в ОДДС операционный денежный поток почти не растет, а в 2023 году вообще снижается, хотя прибыль выше.

3. Дебиторская задолженность за три года увеличилась в 2 раза, при этом сроки оплаты клиентов (DSO) увеличились с 40 до 65 дней.

4. Чистый долг/EBITDA поднялся с 2,0 до 3,5, а доля краткосрочного долга выросла.

Сухой вывод: бизнес «красив на бумаге», но живые деньги все хуже доходят до кассы, а долговая нагрузка растет. Это именно тот случай, когда отчетность открыто намекает на надвигающийся кризис ликвидности, даже если пресс‑релизы полны оптимизма.

Обратный пример – компания «Б» за тот же период: выручка стагнирует, прибыль слегка просела, но:

— операционный денежный поток стабилен и покрывает все капвложения;

— чистый долг низкий, ковенанты с запасом;

— в примечаниях подробно расписаны меры по сокращению расходов и смене продуктового портфеля.

Формально «Б» выглядит скучно, но если вы делаете здравый финансовый анализ компании для инвесторов, именно такие бизнесы часто оказываются устойчивее и выгоднее в долгую, чем модные «звезды», живущие в кредит.

—

Частые заблуждения при чтении отчетности

Ошибки инвесторов и менеджеров годами повторяются одни и те же. И именно они мешают увидеть кризис заранее.

Распространенные заблуждения:

— «Раз прибыль растет – значит проблем нет».

Прибыль легко корректировать учетной политикой, резервами, разовыми эффектами. Деньги в ОДДС подделывать существенно сложнее.

— «Большой долг – это всегда плохо».

Важна не абсолютная величина долга, а способность его обслуживать. Для капиталоемких отраслей высокий левередж – норма, но ключ – в стабильном денежном потоке и длинной дюрации обязательств.

— «Рынок все уже учел в цене акций/облигаций».

Рынок часто запаздывает. В 2021–2023 годах было множество кейсов, когда долговые рынки и рейтинговые агентства реагировали на ухудшение метрик с лагом в квартал‑два, хотя в отчетности уже было все видно.

— «Если аудитор подписал отчет – значит, все ок».

Аудиторы отвечают за корректность представления отчетности, а не за бизнес‑риски. Компания может быть идеально «правильно» убыточной и в шаге от кризиса, при этом с безупречным аудиторским заключением.

Еще одно заблуждение – вера в одно «волшебное» число. Никакая отдельная метрика не даст исчерпывающего ответа, как выявить кризис компании по финансовым показателям. Работает только связка: динамика прибыли, денежных потоков, долга и качества активов.

—

Как встроить это в свою инвестиционную практику

Чтобы оценка финансового состояния компании по отчетности стала для вас не разовой акцией, а привычкой, нужна дисциплина. Без фанатизма, но регулярно.

Полезная практика:

— перед покупкой акций или облигаций уделяйте минимум 30–60 минут последнему годовому отчету и 2–3 последним кварталам;

— повторно пересматривайте ключевые метрики после каждого нового отчета, даже если уже «сидите» в бумаге;

— фиксируйте для себя «красные линии» по левереджу, марже и кэшу – и выходите, если компания системно их нарушает без понятного плана исправления.

Так ваш личный анализ корпоративной отчетности перед инвестициями перестанет быть хаотичным и будет все больше напоминать процесс профессионального кредитного комитета: структурный, спокойный и опирающийся на цифры, а не на эмоции и заголовки новостей.

И тогда надвигающийся кризис станет для вас не «внезапностью», а предсказуемым сценарием, к которому вы либо просто не подойдете, либо подготовитесь заранее.