Зачем вообще нужен личный финансовый план на 10 лет именно сейчас

Сегодня, в 2025 году, деньги ведут себя иначе, чем даже пять лет назад: ставки быстро меняются, новые финансовые сервисы появляются каждый месяц, а инфляция уже никого не удивляет. В такой среде жить «от зарплаты до зарплаты» становится опасно, потому что любая встряска — от увольнения до болезни — моментально бьёт по качеству жизни. Поэтому личный финансовый план составить — это уже не история для «богатых и серьёзных», а нормальный инструмент для любого, кто не хочет постоянно крутиться в колесе. Десятилетний горизонт позволяет учитывать крупные жизненные события: покупку жилья, детей, смену карьеры, раннюю пенсию или переезд в другую страну.

Немного истории: от конвертов до приложений с ИИ

Если убрать модную терминологию, финансовый план существовал всегда. Наши бабушки использовали тетрадки и конверты: «на еду», «на отпуск», «на чёрный день». В 90‑е деньги жили хаотично, и о долгосроке думали единицы. В 2000‑х пришли кредиты и ипотека, но финансовую грамотность почти никто не объяснял. К 2010‑м стало модно копить на цели и инвестировать, появились первые блоги и курсы. Сейчас, в 2025 году, привычный блокнот сменили приложения, которые автоматически анализируют траты, предлагают сценарии и даже подсказывают, как составить личный финансовый план пошагово, используя алгоритмы и ИИ. Но суть осталась прежней: понять, чего вы хотите, и выстроить под это деньги.

Базовые принципы десятилетнего плана

Десятилетний горизонт заставляет смотреть шире, чем «от премии до отпуска». Такой план опирается на несколько устойчивых принципов. Во‑первых, разделение целей по срокам: ближайшие 1–3 года, средний срок 3–7 лет и долгий горизонт 7–10 лет. Во‑вторых, трезвая оценка рисков: техника ломается, проекты срываются, здоровье иногда подводит. В‑третьих, автоматизация: чем меньше решений вы принимаете вручную, тем выше шанс, что план не развалится от одной импульсивной покупки. И ещё важный момент 2025 года — защита от технологических рисков: кибермошенничество, утечки данных, мошеннические инвестиционные «стартапы» и фейковые приложения маскируются под профессиональные сервисы.

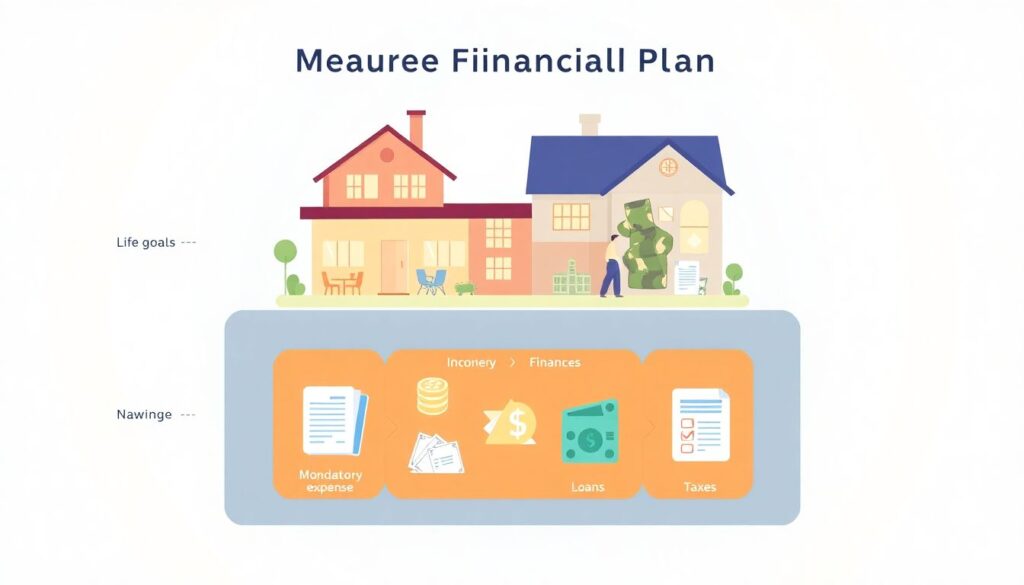

Структура личного плана на 10 лет

Осмысленный план — это не просто «коплю сколько получится». Он состоит из чётких блоков, каждый из которых отвечает за свой кусок вашей жизни. Сначала описываются жизненные цели: где и как вы хотите жить, работать, отдыхать. Потом — цифры: доходы, обязательные расходы, кредиты, налоги. Следующий слой — финансовая защита: резерв, страхование, подстраховка на случай потери дохода. И только затем — инвестиции, накопления на крупные цели, пенсионный капитал. В 2025 году сюда часто добавляют отдельный блок про цифровые активы и кибербезопасность, чтобы не потерять накопления из‑за одной скомпрометированной учётной записи.

Поэтапное создание: что делать сначала

Многих останавливает ощущение, что это «сложно и долго». На деле финансовое планирование для частных лиц консультация или самостоятельный разбор всегда начинается с аудита: честно записать, сколько зарабатываете и куда уходят деньги. Следующий шаг — сформулировать 5–7 крупных целей на 10 лет: жильё, образование, подушка безопасности, капитал для смены работы или открытия своего дела. Потом вы считаете, сколько на каждую цель нужно и к какому сроку. И уже под это подбираются инструменты: вклады, облигации, фонды, ИИС, накопительные/инвестиционные страховые продукты. Важна последовательность: сначала защита и подушка, потом агрессивные инвестиции.

- Шаг 1. Учёт и анализ: доходы, траты, кредиты, активы, обязательства.

- Шаг 2. Формулировка целей и их приоритизация по важности и срокам.

- Шаг 3. Создание финансовой подушки и страховок.

- Шаг 4. Подбор инвестиционной стратегии под каждую цель.

- Шаг 5. Автоматизация взносов и регулярный пересмотр плана.

Цели: как ставить, чтобы они работали, а не давили

Цель «хочу побольше денег» не годится: мозг её игнорирует, потому что слишком абстрактно. Корректная цель звучит конкретно: «Через 5 лет иметь 2 млн рублей на первоначальный взнос по ипотеке», «К 2035 году сформировать капитал 10 млн на пассивный доход». Важно привязывать суммы к реальности 2025 года: смотреть рыночные цены, учитывать инфляцию и налоги. Полезный приём — считать цели в ежемесячных взносах: не «2 млн», а «откладывать по 25 тысяч в месяц в инструмент с доходностью около инфляции плюс 2–3%». Тогда вы видите, посильна ли цель при текущем доходе и не придётся ли жертвовать базовым уровнем жизни.

Актуальные тренды в постановке целей

Современный тренд — планировать не только крупные покупки, но и «качество жизни». Люди всё чаще включают в финансовый план периодические саббатикалы, частичную занятость, переезда в другую страну или хотя бы в другой город, обучение новой профессии в 35–45 лет. Для этого в план сразу закладывают периоды снижения дохода и повышенных расходов на учёбу и адаптацию. Также всё больше людей планируют «антикризисный фонд карьеры» — отдельный капитал, который позволяет спокойно пережить несколько месяцев без работы и не хвататься за первое попавшееся предложение. Это делает финансовый план на 10 лет менее жёстким и более человечным.

Инструменты 2025 года: что изменилось

На практике план опирается на конкретные инструменты, и за последние годы их палитра заметно расширилась. Помимо классических вкладов и облигаций в обиход вошли биржевые и индексные фонды, платформы для автоматического инвестирования и робо‑адвайзеры. В 2025 году многие брокеры предлагают готовые портфели под цели с автопополнением и налоговой оптимизацией. Криптовалюты и токенизированные активы по‑прежнему существуют, но их долю в личном плане лучше держать умеренной, как «спекулятивной приправы», а не основы. Главное — проверять лицензии брокеров и банков, читать договоры и не гнаться за доходностью выше рынка без понимания риска.

- Для подушки безопасности — вклады, счета с быстрым доступом и надёжные облигации.

- Для целей 3–7 лет — облигационные и смешанные фонды, ИИС с налоговыми льготами.

- Для горизонта 7–10 лет — широкие индексные фонды на акции, диверсифицированные портфели.

Когда стоит привлекать специалистов

Не всем хочется и не всем удобно разбираться в инструментах самостоятельно. Здесь на сцену выходят услуги финансового советника по личному планированию. У профессионала вы покупаете не «волшебные инвестиции», а структуру: он помогает описать цели, посчитать суммы, подобрать инструменты под ваш риск‑профиль и налоговую ситуацию. Отдельное направление — финансовый план на 10 лет услуги консультанта, когда под вас рисуют несколько сценариев: консервативный, базовый и амбициозный, с учётом возможной смены работы, рождения детей и прочих жизненных поворотов. Важно, чтобы советник был независимым и зарабатывал на консультации, а не на продаже конкретных продуктов.

Как понять, что консультация вам действительно нужна

Обращаться к специалисту имеет смысл, если у вас сложная ситуация: несколько источников дохода, бизнес, зарубежные активы, большая ипотечная или кредитная нагрузка. Или если вы много зарабатываете, но деньги «испаряются», а системности нет. Также консультация полезна, если вы не готовы тратить время на изучение рынка, но хотите понятный, прозрачный план действий. Финансовый план на 10 лет услуги консультанта не освобождают от ответственности, но экономят нервы и снижают вероятность дорогих ошибок. Главное — не перекладывать мышление на советника целиком: ваши цели и приоритеты всё равно придётся формулировать вам.

Типичные ошибки при создании плана

Самая распространённая ошибка — строить план «от дохода», а не «от целей». Люди просто делят текущую зарплату на категории, не задаваясь вопросом, чего они хотят через 10 лет. Вторая ошибка — игнорировать подушку безопасности: всё свободное сразу уходит в инвестиции, а затем при первом же форс‑мажоре приходится продавать активы с убытком. Третья — недооценка инфляции и налогов, из‑за чего через годы оказывается, что накопленной суммы не хватает. Ещё одна ловушка 2025 года — чрезмерная вера в «магические» инвестиционные приложения, которые обещают доходность выше рынка без риска, подменяя реальную финансовую грамотность красивым интерфейсом.

Частые заблуждения о финансовом планировании

Существует несколько устойчивых мифов, которые мешают людям начать. Миф первый: «Мне нечего планировать, у меня маленькая зарплата». На самом деле именно при умеренном доходе системность даёт максимальный эффект. Миф второй: «План — это жёсткие рамки и отказ от удовольствий». Грамотный план, наоборот, предусматривает и отпуск, и хобби, и спонтанные радости, просто в разумных пределах. Миф третий: «Раз сейчас приложения всё считают, думать не надо». Алгоритмы помогают считать, но не знают, что для вас важно. Даже если вы пользуетесь финансовое планирование для частных лиц консультация, решение о приоритетах всегда остаётся за вами, а не за программой или советником.

- План — не приговор, его можно и нужно пересматривать раз в год.

- Даже нестабильный доход можно встроить в систему через «минимум» и «премии».

- Инвестиции — это не лотерея, если вы понимаете горизонт и риск.

Как поддерживать план в рабочем состоянии

Раз сделать расчёты мало; жизнь меняется быстрее, чем цифры в таблице. Разумно хотя бы раз в год устраивать себе «финансовый техосмотр»: проверять, насколько вы приблизились к целям, не изменились ли приоритеты, не появились ли новые риски. Если доход вырос — стоит увеличить взносы на долгосрочные цели, а не только повышать уровень потребления. Если планы поменялись — корректируете сроки и инструменты, а не выбрасываете весь план целиком. И, конечно, важно сохранять гибкость: в 2025 году мир меняется стремительно, поэтому хороший план — это не зацементированная схема, а живая система, которая помогает вам осознанно управлять деньгами и жизнью, а не плыть по течению.